주택연금 받기 시작하면 자녀 건강보험 밑으로 들어가 있던 피부양자 자격이 박탈될까 봐 잠 못 이루는 분들 많죠. “연금도 소득이니까 합산해서 연 2,000만 원 넘으면 지역가입자로 전환되는 거 아냐?” 하는 걱정 때문일 텐데, 결론부터 말하자면 주택연금은 아무리 많이 받아도 건보료랑은 상관없으니 안심해도 괜찮아요. 왜 그런지, 그리고 우리가 진짜 주의해야 할 포인트는 무엇인지 이해하기 쉽게 정리했습니다.

주택연금 수령액과 건강보험 피부양자 탈락 요건의 상관관계

내 집을 담보로 평생 생활비를 받는 주택연금, 과연 이게 건강보험법상 ‘소득’으로 잡힐까요? 국민연금이나 공무원연금 같은 것들과는 성격이 완전히 다르니 헷갈리면 안 돼요.

1. 주택연금이 건강보험 소득 합산에서 제외되는 이유

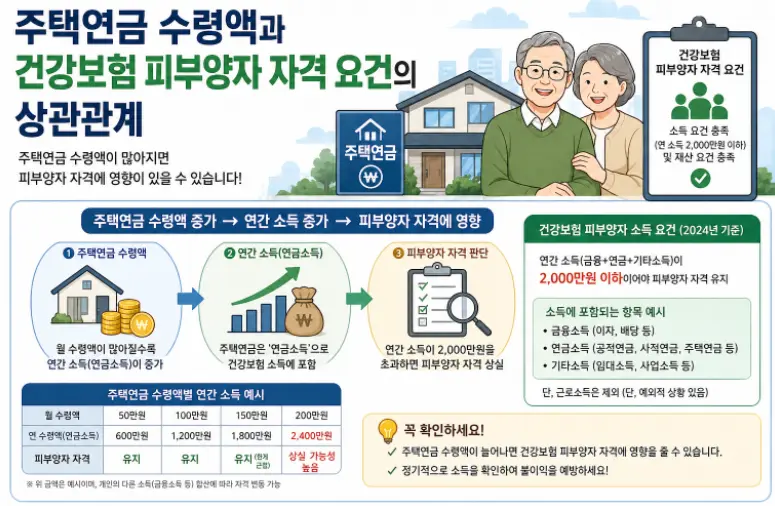

건강보험 피부양자 자격을 따질 때 보는 소득은 이자, 배당, 사업, 근로, 연금(공적연금), 기타소득 이렇게 6가지예요. 그런데 주택연금은 이 리스트 어디에도 들어가지 않아요.

- 대출의 성격: 주택연금은 세법이나 건강보험법상 ‘연금 소득’이 아니라 내 집을 담보로 빌리는 ‘대출’이에요. 빚을 내서 생활비로 쓰는 거라 소득세도 안 내고 건보료 산정 기준에도 포함 안 되죠.

- 공적연금과 차이: 국민연금은 받는 돈의 50%가 소득으로 잡혀서 피부양자 탈락의 주범이 되지만, 주택연금은 월 300만 원을 받든 500만 원을 받든 건보료에는 영향이 제로예요.

2. 피부양자 자격 유지에 영향 주는 진짜 소득들

주택연금은 안전하지만, 다른 소득이 섞여 있다면 이야기가 달라져요. 연간 소득 합계가 2,000만 원을 넘으면 피부양자에서 바로 짤리거든요.

| 소득 종류 | 건보료 반영 여부 | 비고 |

| 주택연금 수령액 | 반영 안 됨 (X) | 대출금이라 소득 아님 |

| 국민·공무원연금 | 반영 됨 (O) | 수령액의 50%를 소득으로 침 |

| 이자·배당 수익 | 반영 됨 (O) | 연 1,000만 원 초과 시 합산 |

| 상가 임대 소득 | 반영 됨 (O) | 사업자 등록 시 1원만 있어도 탈락 |

만약 본인이 국민연금을 연 1,500만 원 받고 상가에서 월세를 좀 받는다면, 주택연금과는 별개로 피부양자 자격이 위험할 수 있다는 점은 꼭 기억해야 해요.

3. 집값 비싸면 피부양자 탈락한다는 소문의 실체

저도 처음엔 “주택연금 가입할 정도면 집값이 비싼 건데 재산 때문에 탈락하는 거 아냐?” 하고 의심했거든요. 실제로 제 지인도 공시가격이 높은 아파트를 가지고 있다가 소득이 별로 없는데도 지역가입자로 전환돼서 억울해했던 적이 있어요.

피부양자 기준 중에는 ‘재산 요건’이라는 게 있는데, 공시가격 9억 원(재산세 과세표준 5.4억)을 넘으면서 연 소득이 1,000만 원을 초과하거나, 공시가격 15억 원(과세표준 9억)을 초과하면 소득이 없어도 피부양자에서 탈락해요. 주택연금 수령액 자체는 소득이 아니지만, 연금을 받으려고 내놓은 그 ‘집값’ 자체가 너무 비싸면 재산 기준 때문에 건보료를 내야 할 수도 있다는 게 함정이더라고요.

4. 주택연금 제도의 이점과 보완이 필요한 한계점

노후 대책으로 주택연금만 한 게 없다는 건 인정하지만, 제도적으로 아쉬운 부분도 분명 존재해요.

| 장점 | 단점 및 개선 요구 사항 |

| 건보료 걱정 없음 수령액이 소득으로 잡히지 않음 | 재산 가치 고정 가입 시점 집값으로 연금액이 고정됨 |

| 평생 거주 보장 내 집에서 살면서 연금까지 받음 | 중도 해지 위약금 해지 시 초기 보증료와 이자 부담이 큼 |

| 재산세 감면 5억 원 이하 주택은 재산세 25% 깎아줌 | 물가 반영 미흡 인플레이션이 심해도 연금액은 그대로임 |

특히 한번 가입하면 나중에 집값이 폭등해도 받는 연금액이 안 올라간다는 게 참 속 쓰린 일이죠. 물가 상승률을 어느 정도라도 반영해 주는 장치가 있다면 훨씬 마음 편하게 가입할 수 있을 것 같아요.

5. 건보료 폭탄 피하기 위한 가입 전 체크리스트

- 공시가격 확인: 내 집 공시가격이 9억이나 15억 근처라면 재산 요건 때문에 피부양자 자격이 날아갈 수 있는지 미리 계산기 두드려보세요.

- 기타 소득 합산: 국민연금과 이자 소득 등을 다 합쳐서 연 2,000만 원이 안 넘는지 확인하는 게 제일 중요해요.

- 감면 혜택 챙기기: 만 60세 이상 주택연금 가입자는 재산세 감면 혜택이 있으니, 고지서 나올 때 제대로 적용됐는지 꼭 확인하세요.

결론은 주택연금 받는 돈 때문에 건보료 더 낼까 봐 겁먹을 필요는 전혀 없다는 거예요. 오히려 현금 흐름을 만들어서 노후 삶의 질을 높이는 게 훨씬 이득이죠. 다만 ‘집값’이라는 재산 기준은 건보료에 영향을 줄 수 있으니, 그 부분만 세밀하게 따져보고 결정하세요. 자식들 눈치 안 보고 내 집에서 당당하게 연금 받는 노후, 적극 추천합니다.

자주 묻는 질문

주택연금과 소득의 관계는 어떤 건가요?

주택연금으로 받는 돈은 소득으로 포함될 수 있어요. 건강보험 피부양자 요건과 관련 있어요.

신청 절차가 복잡한 이유는 뭔가요?

신청할 때 필요한 서류가 많아서 진행할 때 주의해야 해요. 처음에는 잘 준비해야 해요.

의료비 부담을 주택연금으로 덜 수 있을까요?

그럼요! 주택연급으로 들어오는 돈이 의료비에 큰 도움이 될 수 있어요.

1 thought on “주택연금 가입해서 매달 받는 돈이 건강보험 피부양자 소득 요건 2000만원에 포함되나요”