주택연금은 노후 자금 마련을 위한 하나의 방법으로 많은 이들에게 관심을 받고 있습니다. 그러나 이러한 제도가 가진 여러 장점에도 불구하고 몇 가지 단점과 중도해지 시의 불이익에 대해 충분히 인지하고 있어야 합니다. 따라서 이번 글에서는 주택연금의 단점과 중도해지 시 고려사항에 대해 알아보겠습니다.

주택연금의 단점

- 주택 처분 제한: 주택연금을 가입하면 가입 후 10년 동안은 주택을 처분할 수 없습니다. 이는 주택 매매 시기를 제한하고 유동성을 떨어뜨리는 단점이 있습니다.

- 주택 가격 변동 영향 미수: 주택연금은 가입 당시 주택 가치를 기준으로 연금이 지급됩니다. 만약 가입 후 주택 가격이 하락하면 손실을 볼 수 있습니다.

- 연금 수령 제한: 주택연금은 가입자 또는 배우자가 주택에 실제 거주해야 연금을 받을 수 있습니다. 만약 거주하지 않거나 임대를 하면 연금 수령이 제한됩니다.

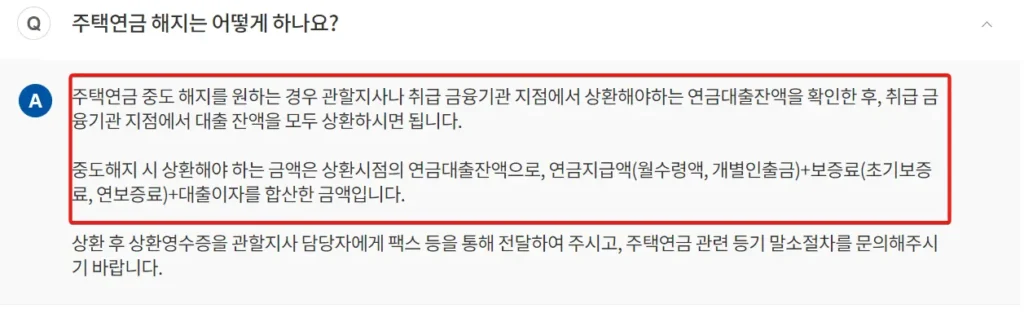

- 중도 해지 시 불이익: 주택연금을 중도 해지하면 가입금의 일부만 환급받게 됩니다. 또한 해지 시점까지 지급된 연금은 상환해야 합니다.

중도해지 시 고려사항

주택연금을 중도해지하는 경우, 다음과 같은 불이익이 있습니다:

- 받았던 연금의 반환: 중도해지 시 지급받았던 연금과 이자를 모두 반환해야 합니다.

- 재가입 제한: 해지 후 일정 기간 동안은 재가입이 제한됩니다.

- 재가입 시 비용 증가: 재가입을 위한 절차가 까다롭고, 인지세 등 금융비용이 증가할 수 있습니다.

주택연금은 노후 생활의 안정을 도모하기 위한 제도이지만 개인의 상황과 장기적인 재정 계획을 고려하여 신중한 결정을 내려야 합니다. 특히 주택 가치 상승이 예상되거나 상속을 통한 자산 이전을 고려하는 경우 주택연금의 단점과 중도해지 시의 불이익을 면밀히 검토해야 할 것입니다. 주택연금에 대한 보다 자세한 정보와 상담을 원하신다면 전문가와의 상담을 추천드립니다.

1 thought on “주택연금의 단점과 중도해지 시 고려사항”